Why

Il settore finanziario islamico rappresenta un particolare settore nell’ambito dell’industria finanziaria globale. L’insieme delle attività finanziarie islamiche ha un valore complessivo di quasi 3.900 miliardi di dollari. Questo settore si basa sui principi fondamentali della legge islamica, nota come Shariah. L’investimento nel settore finanziario islamico è considerato una forma di responsabilità sociale ed etica, poiché mira a evitare il profitto derivante dalla riba, che la maggioranza degli studiosi islamici interpreta come interesse, che alcuni considerano piuttosto come usura. Inoltre, le istituzioni finanziarie islamiche evitano il gharar, che consiste nell’investire in imprese ad alto rischio o speculative. In generale, il rischio deve essere condiviso in modo equo tra tutte le parti coinvolte in un’iniziativa commerciale. È altresì vietato investire in settori contrari alla morale islamica, come ad esempio le attività legate all’alcol, al gioco d’azzardo (come i casinò) o alla carne di maiale.

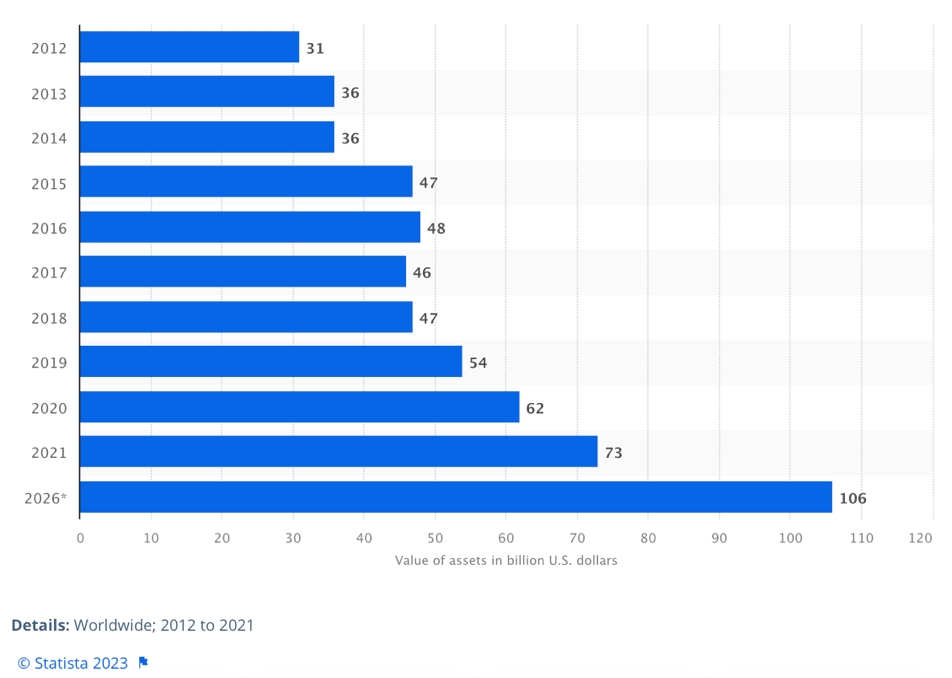

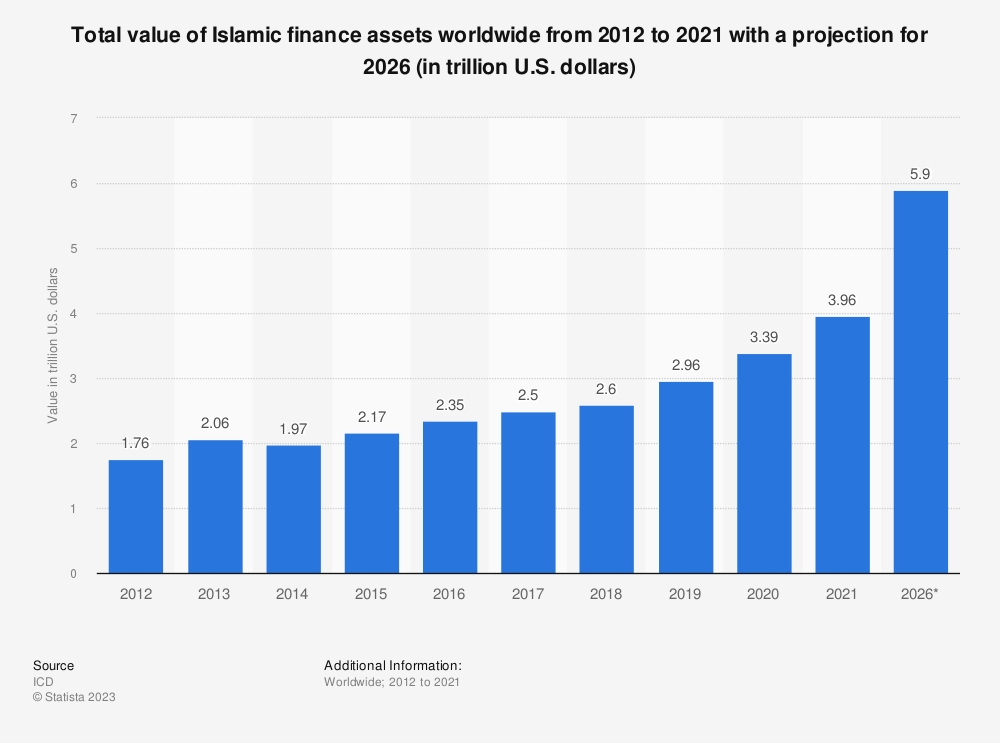

Sia la finanza, sia l’economia islamica continuano a registrare una robusta crescita, contribuendo in modo significativo alla crescita economica globale. Secondo fonti autorevoli, come Dinar Standard e Statista (Luglio 2022), la finanza islamica è cresciuta del 125% tra il 2012 e il 2021, superando di gran lunga la crescita del settore bancario tradizionale. La popolazione musulmana, che costituisce un vasto bacino di utenza per l’economia islamica, è anch’essa in costante aumento. Nel 2010, il numero di musulmani nel mondo ha raggiunto 2,07 miliardi di persone, rappresentando circa il 25% della popolazione globale. Questo dato sottolinea l’enorme potenziale di crescita e il significativo impatto socio-economico che l’economia islamica può avere a livello internazionale.

La crescita dell’economia e della finanza islamica è un fenomeno degno di nota, che sta influenzando sempre di più il panorama economico globale, creando nuove opportunità di investimento e promuovendo lo sviluppo di prodotti finanziari in conformità con i principi dell’Islam. Questa continua espansione offre prospettive interessanti per l’economia mondiale, ponendo l’economia islamica come un attore sempre più rilevante nei mercati finanziari internazionali.

La Città di Torino ritiene che la finanza islamica sia uno strumento utile per avvicinare la comunità islamica e per contribuire alla sua integrazione, e che possa essere piattaforma di attrazione di investimenti sul territorio da parte di quei paesi in cui la finanza islamica gioca un ruolo decisivo per lo sviluppo economico e occupazionale.

L’Italia è la terza maggiore economia dell’area euro e la nona al mondo, con un PIL di più di 2,108 mila miliardi di dollari. Torino è una delle maggiori città industriali italiane ma anche un importante centro culturale d’eccellenza che ha saputo diversificare i propri settori di attività e pertanto in grado di soddisfare in pieno le esigenze della finanza islamica. Alcuni di questi ambiti saranno oggetto di discussione durante le diverse edizioni del TIEF: il settore immobiliare, gastronomico, assicurativo, turistico, sanitario, delle biotecnologie e delle infrastrutture, finanziario, aerospaziale, sportivo e dell’automotive.

Il TIEF rappresenta un’ottima opportunità per incontrare alcuni tra i più autorevoli esponenti delle principali aziende italiane, fornitori di servizi finanziari, imprenditori, legislatori e regolatori, ricercatori, professionisti e accademici.

Tutti saranno invitati a confrontarsi con gli investitori della finanza islamica e con i principali attori del mercato finanziario.

Finanza Islamica

La finanza islamica è l’insieme di tutte quelle transazioni finanziarie conformi ai principi della Sharia (termine arabo che indica la via maestra per giungere alla salvezza).

L’economia islamica si fonda sul principio di distribuzione della ricchezza per ottenere giustizia, uguaglianza, equità ed equilibrio economico all’interno della società.

I principi fondamentali della finanza islamica comprendono il divieto di Riba (usura), il divieto di Gharar (incertezza/speculazione), il divieto di Maysir (gioco d’azzardo) e il divieto di investimenti non halal, ovvero il divieto di attività, prodotti o servizi Haram (non etici), quali l’alcool, il tabacco, la carne suina, la pornografia e le armi.

La finanza islamica in cifre

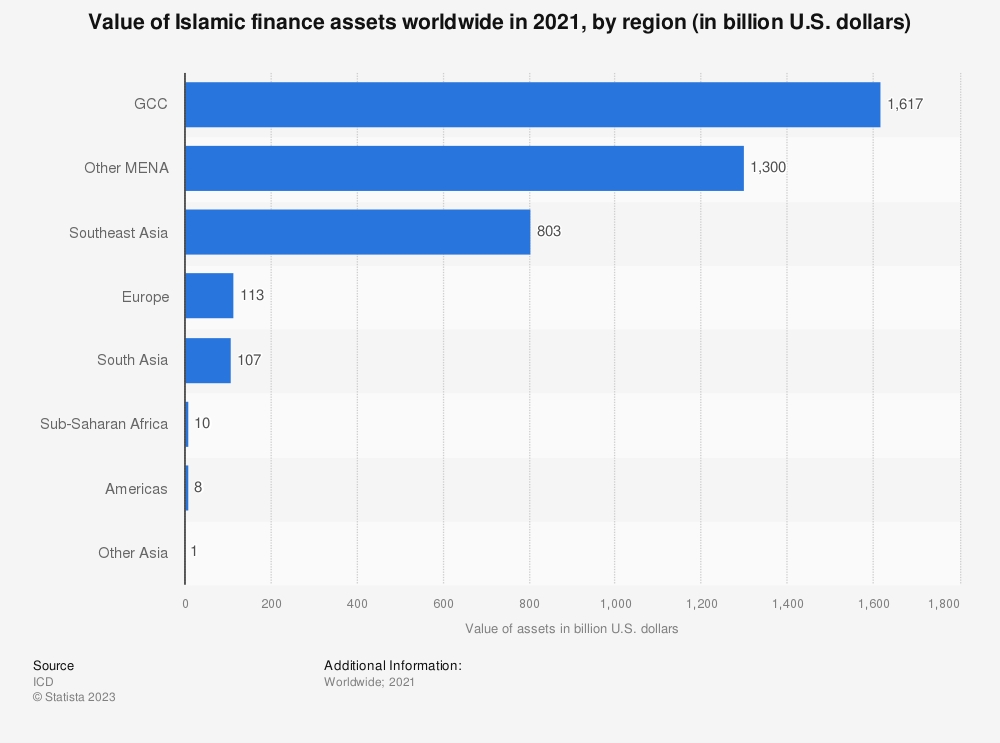

La finanza islamica è presente a livello globale in oltre 75 paesi. Gli asset finanziari sono localizzati primariamente nei paesi del Golfo (1.617 miliardi di dollari), negli altri paesi del Medio Oriente e del Nord Africa (1.300 miliardi di dollari), nel Sud-Est asiatico (803 miliardi di dollari), in Europa (113 miliardi di dollari) e in Sud Asia (107 miliardi di dollari). Tali cifre includono anche Takaful e Sukuk.

I numeri del mercato halal

Cibo e Bevande

Secondo il Report State of the Global Economy (Dinar Standard, 2022), la spesa dei musulmani per cibo e bevande è aumentata del 6,9% nel 2021, passando da 1,19 trilioni di dollari a 1,27 trilioni di dollari, e si prevede che cresca del 7,0% nel 2022 e raggiunga 1,67 trilioni di dollari nel 2025, con un tasso anno di crescita del 7,1%. Sempre di più i consumatori musulmani che non abitano nei paesi di origine ricercano alimenti halal. Ciò, incrementa il mercato locale spingendo sul valore della sicurezza alimentare e sulle nuove tecnologie che consentono una più efficace tracciabilità dei prodotti.

Abbigliamento

La spesa dei musulmani per la moda è aumentata del 5,7% nel 2021, passando da 279 miliardi di dollari a 295 miliardi di dollari, e si prevede che crescerà del 6,0% nel 2022, raggiungendo 313 miliardi di dollari e 375 miliardi di dollari nel 2025, con un tasso anno di crescita quadriennale del 6,1%. Tra le sfide della moda islamica vi sono l’e-commerce e il marketing omnichannel che permettono l’esportazione di capi di abbigliamento verso tutti i paesi del mondo.

Farmaci

La spesa farmaceutica dei musulmani è aumentata del 6,5% nel 2021, passando da 93,5 miliardi di dollari a 100 miliardi di dollari, e si prevede che crescerà di un ulteriore 6,7% nel 2022, raggiungendo 106 miliardi di dollari e 129 miliardi di dollari nel 2025, con un tasso anno di crescita del 6,7%. Anche il settore dei farmaci, così come quello del cibo e delle bevande, sta sperimentando una crescita grazie all’esportazioni e al ruolo della tecnologia nei processi di certificazione delle fasi di produzione.

Cosmesi

La spesa dei musulmani per i cosmetici è aumentata del 6,8% nel 2021, passando da 65 a 70 miliardi di dollari, e si prevede che crescerà di un ulteriore 7,2% nel 2022, raggiungendo i 75 miliardi di dollari e i 93 miliardi di dollari nel 2025, con un tasso anno di crescita del 7,4%.

Riba

Riba, l’usura, è proibita. Con riba si intende un guadagno ingiustificato, l’arricchimento prodotto dai soldi. È invece consentito il prestito di denaro per scopi commerciali sulla base del principio di condivisione dei profitti e delle perdite.

Gharar

Gharar, l’incertezza, in arabo indica il rischio eccessivo. I termini e le condizioni dei rischi e del contratto, ad esempio tra acquirente e venditore, devono essere pienamente compresi ed accettati da entrambe le parti coinvolte nella transazione finanziaria, per garantire il pieno consenso di tutte le parti al contratto.

Maysir

Maysir in arabo indica il gioco d’azzardo, come ad esempio la lotteria, ed è proibito a causa dei guadagni ingiustificati e all’aumento della ricchezza dovuti unicamente alla fortuna, con il conseguente passaggio di ricchezze da una persona all’altra, a scapito della società.

Investimenti Halal e investimenti Haram

L’acquisto di proprietà da parte dei musulmani deve avvenire attraverso attività consentite da un punto di vista etico e definite dal termine arabo Halal. Queste attività possono essere svolte attraverso il commercio e gli investimenti in partnership.

È fatto divieto ai musulmani di svolgere attività Haram, ossia non etiche. Le attività non etiche Haram non sono solo rappresentate dai divieti di riba, gharar e maysir ma anche da tutte quelle attività ed industrie specifiche proibite da un punto di vista etico e sociale, come ad esempio gli investimenti in bevande alcoliche, pornografia, armi e prodotti a base di carne di suino.

Sukuk

Il termine Sukuk in arabo indica i certificati (Sukuk è la forma plurale di Sak), che rappresentano un’alternativa alle tradizionali obbligazioni. Nelle obbligazioni comuni il prestatario è obbligato a restituire il controvalore iniziale più il tasso di interesse concordato, mentre i Sukuk sono strutturati in modo tale che gli utili siano collegati all’attività sottostante e che i prestatori vantino un certificato di proprietà sulla stessa.

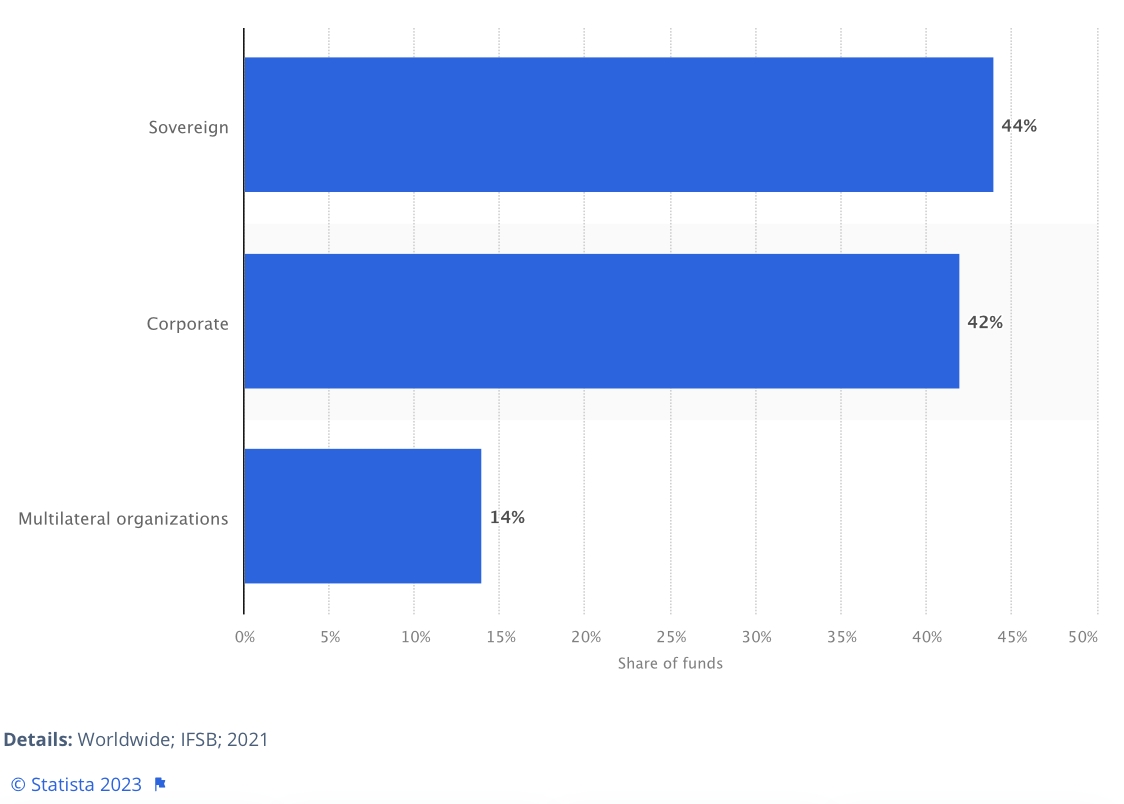

Il mercato dei Sukuk offre molte opportunità, in particolare nello sviluppo di infrastrutture. Nel 2014 il Regno Unito è stato il primo governo occidentale a emettere un bond islamico riscontrando un notevole livello di interesse e attraendo ordini dagli investitori globali per 2 miliardi di sterline ($2,85 miliardi), seguito nello stesso anno dal Lussemburgo con un bond islamico a 5 anni da 200 milioni di euro ($254 milioni). Gli ultimi dati dell’Islamic Financial Services Industry Stability Report 2022, dimostrano come il 44% dei Sukuk sia emesso da Stati sovrani, il 42% da aziende e il 14% da organizzazioni multilaterali.

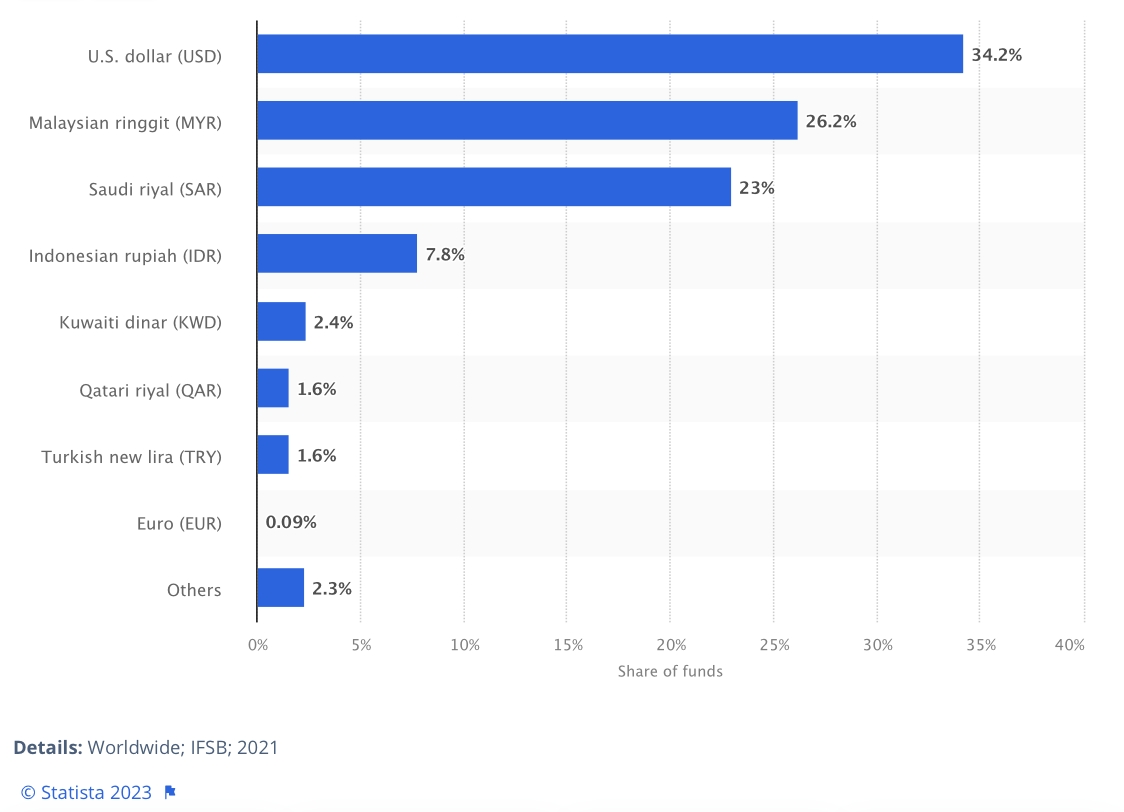

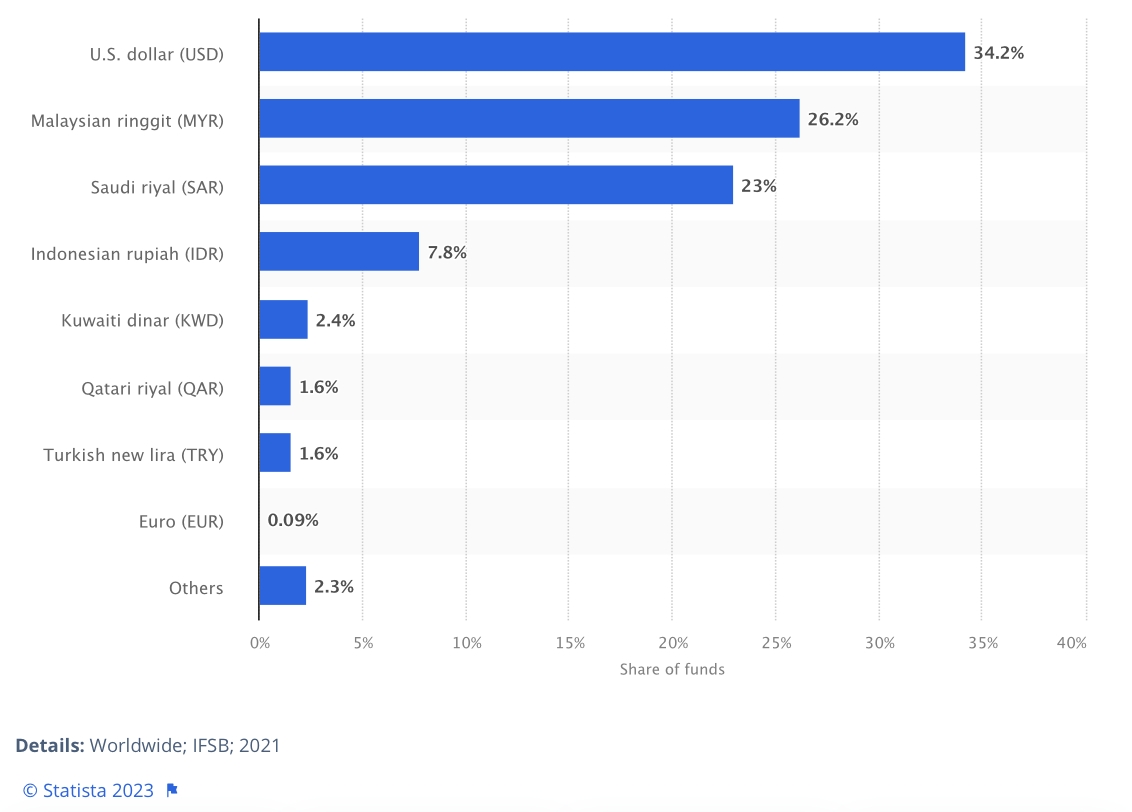

È interessante notare come il 34% dei Sukuk sia emesso in dollari. Il 26% nella valuta della Malaysia e il 23% nella valuta dell’Arabia Saudita. Soltanto lo 0,09% è emesso in euro.

Takaful

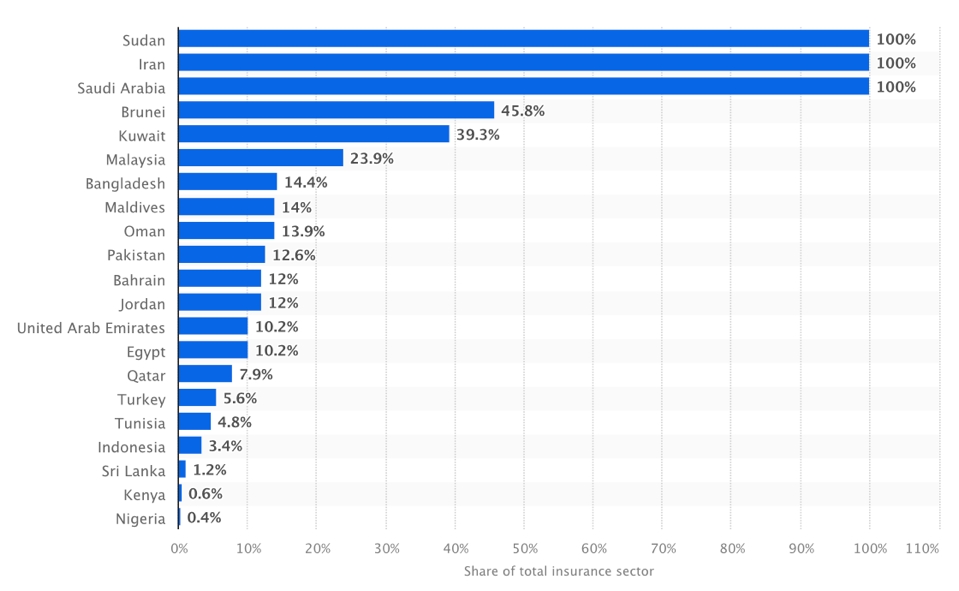

Takaful è una forma assicurativa basata sulla condivisione del rischio simile ad un’assicurazione tradizionale che consente una condivisione del rischio trasparente, in cui i partecipanti conferiscono le proprie risorse in un fondo comune a vantaggio di tutti. Il settore assicurativo conforme ai principi della Sharia garantisce un supporto nella gestione del rischio all’interno dei diversi mercati che offrono servizi finanziari islamici. Di seguito si riportano alcuni dati tratti dal report ICD – Refinitiv Islamic finance development report (2022), sul valore dei Takaful e del contributo dei diversi paesi del mondo.